Dopo l’intervento di Salvatore Biasco, pubblichiamo anche il commento del Keynes blog allo studio di Realfonzo e Viscione sugli effetti di una uscita dall’euro. Anche gli autori del Keynes blog, come Biasco, sebbene sulla scorta di argomentazioni diverse, ritengono che Realfonzo e Viscione – per quanto correttamente sollevino la questione dei possibili impatti negativi sui salari e sulla occupazione – sottovalutino gli esiti negativi di una uscita dall’euro, che avrebbe a loro avviso effetti drammatici.

Riccardo Realfonzo e Angelantonio Viscione analizzano, in un articolo del 22 gennaio 2015 su Economia e Politica, le conseguenze di una possibile uscita dell’Italia dall’euro. Vi sono molte utili conclusioni nello studio, a partire da quella sulla scarsa crescita dell’occupazione. Se guardiamo al 1992, anzi, a crescere fu la disoccupazione. Così come è utile ricordare che l’effetto della svalutazione, se i salari tornassero a crescere (come socialmente auspicabile), sarebbe di breve durata. Del resto Roger Bootle, vincitore del premio Wolfson 2012 per il suo piano di uscita dall’euro, mette chiaramente in evidenza che devono essere i lavoratori a pagare le conseguenze dell’eurexit. L’alternativa “o si svaluta la moneta o si svaluta il lavoro” è fuorviante: in realtà spesso le grandi svalutazioni della moneta sono funzionali alla svalutazione del lavoro (si veda ad esempio l’andamento dei salari reali in Gran Bretagna negli ultimi anni e gli esempi portati dai Realfonzo e Vicarelli e da Brancaccio e Garbellini) al fine di aggirare la rigidità verso il basso dei salari nominali. Vi sono però due aspetti che ci paiono trascurati nell’analisi di Realfonzo e Viscione e che, se tenuti adeguatamente in conto, cambiano radicalmente il quadro.

“Una Lehman al quadrato”

Realfonzo e Viscione, nella loro analisi, assumono implicitamente che, dopo l’uscita dell’Italia dalla moneta unica, l’euro, l’Europa e il resto del mondo continuino a funzionare come se nulla fosse. L’uscita dall’euro viene cioè trattata dai due autori come una semplice svalutazione o al limite come l’uscita da un sistema di cambi fissi, come fu nel caso dell’uscita dallo SME nel 1992. Anche se così fosse, basta vedere cosa è accaduto in alcuni paesi dell’Est Europa dopo la rivalutazione da parte della Banca Nazionale Svizzera per comprendere che con la finanza globalizzata anche una semplice svalutazione può produrre effetti imprevedibili. Ma nel caso dell’uscita dell’Italia dall’euro, occorre prepararsi ad effetti molto più grandi e su scala più vasta.

Come ammettono anche autori pur favorevoli alla fine della moneta unica, l’uscita unilaterale di un paese dall’eurozona, come l’Italia o la Spagna, determinerebbe un effetto contagio sull’intero sistema bancario europeo, che porterebbe all’uscita disordinata e in sequenza di altri paesi deboli. Esso poi colpirebbe in modo significativo la Francia e anch’essa sarebbe probabilmente costretta ad uscire. Infine il contraccolpo di questa “fine al rallentatore”, accompagnata dal panico dei mercati, si abbatterebbe sulle banche tedesche e sul resto del globo.

L’intreccio finanziario nell’eurozona implica cioè quello che Yanis Varoufakis ha descritto come un “castello di carte”. Se si toglie una carta, tutto il castello crolla. Una conferma viene anche dalla lettura dei risultati dello stress test del Center for Risk Management di Losanna, che tiene conto dell’effetto contagio di un eventuale crisi finanziaria e mostra quanto sia fragile, e interconnesso, il sistema bancario europeo.

Il contagio finanziario potrebbe forse essere contenuto da un massiccio intervento della BCE e dell’ESM, che andrebbero in soccorso delle banche e degli Stati che necessitassero di assistenza. Molti giudicano gli strumenti finora messi in campo dall’UE (ESM, Unione Bancaria, OMT) insufficienti allo scopo, ma, anche se ciò non fosse vero, il contagio implicherebbe comunque un nuovo credit crunch e una nuova pesante recessione, accompagnata da un rafforzamento delle spinte deflattive, che rappresenterebbero altra benzina sul fuoco dei fallimenti bancari a catena.

Ma persino sulla capacità della BCE di frenare la dissoluzione incontrollata dell’eurozona e assicurare la tenuta del suo sistema finanziario si possono nutrire molti dubbi. Si immagini come i mercati potrebbero reagire all’uscita di un paese dall’eurozona (e all’eventuale default sui saldi Target 2) dopo che la Banca Centrale Europea esplicitamente ha impegnato se stessa sull’irreversibilità della moneta unica “per tutti i suoi membri”, attraverso l’OMT e poi il Quantitative Easing. La credibilità della BCE, l’unico collante che ha tenuto l’euro in piedi sinora, e quindi della stessa moneta che essa emette, ne verrebbe danneggiata e l’istituto di Francoforte difficilmente potrebbe svolgere efficacemente il ruolo attuale di garanzia di tenuta dell’Unione Monetaria Europea.

Il rischio è quello di una “Lehman Brothers al quadrato”, per dirla con Barry Eichengreen. La crisi del 2008 sin fondo si diffuse nel mondo grazie al fallimento di una sola banca, per quanto grande. E il nuovo shock avverrebbe non dopo anni di espansione, come nel caso di Lehman, ma a valle di una dura recessione. L’enfasi di Eichengreen pare quindi appropriata, anche considerando l’eccezionalità dell’eventuale esplosione dell’area euro, come confermano i fatti che riportiamo qui di seguito.

Un evento senza paragoni storici

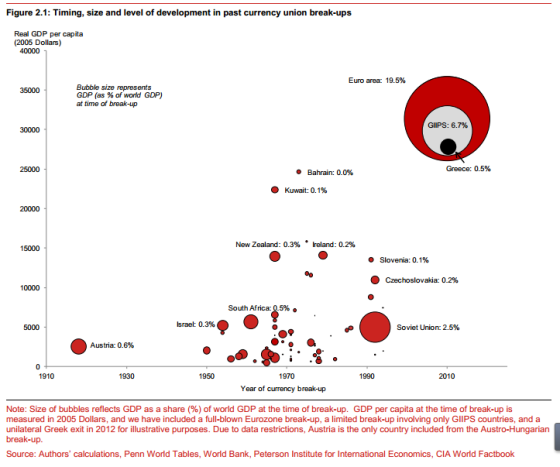

Di crisi bancarie è piena la storia, così come di svalutazioni e disfacimenti di sistemi monetari, ma non vi è alcun precedente storico paragonabile alla disintegrazione incontrollata dell’euro. Per avere un’idea del perché, basta ricordare alcuni dati, richiamati da Jens Nordvig e Nick Firoozye di Nomura, che pure sono favorevoli ad uno smantellamento controllato dell’eurozona (non a caso il titolo dello studio di Nordvig e Firoozye non è “Come uscire dall’euro” ma “Ripensare l’unione monetaria europea”):

1) l’eurozona produce circa il 20% del PIL mondiale, a fronte dei pochi punti percentuali rappresentati dalle economie implicate in precedenti rotture monetarie;

2) Le banche dell’eurozona possiedono il 35% degli asset mondiali e il 34% dei prestiti internazionali;

3) l’euro è la seconda moneta di riserva internazionale: il 25% delle riserve delle banche centrali del mondo è denominato in euro e quasi il 40% degli scambi sui mercati valutari internazionali coinvolge l’euro;

4) il 30% dei debiti privati nell’eurozona è sotto legge estera e quindi non verrebbe ridenominato, con pesanti effetti sullo stato patrimoniale di grandi imprese e banche, che in alcuni paesi produrrebbe una nuova recessione da “balance sheet effect”;

5) se guardiamo ai derivati europei, ben il 95% è sotto legge estera (di solito britannica o statunitense). Cosa succederebbe a questi titoli? Il 2008 ci dice quanto i derivati possano diffondere il contagio finanziario a livello globale;

6) cosa ne sarebbe dei saldi Target2? Se i paesi debitori facessero default su di essi, ciò comporterebbe la perdita improvvisa di 500 miliardi di euro di crediti da parte della Germania, che ne risentirebbe pesantemente, mentre se si decidesse di onorarli sarebbero i paesi debitori a trovarsi con un debito in valuta estera dopo una pesante svalutazione.

Nordvig e Firoozye (ricordiamolo ancora: due autori “noeuro”) ammettono quindi che una rottura disordinata dell’eurozona eccederebbe “per un ampio margine” quanto accaduto in passato nei mercati emergenti, a causa dell’ “enorme dimensione delle attività e delle obbligazioni denominate in euro”. Aggiungono che l’ “ondata di fallimenti avverrebbe a livello globale”. E concludono che “la più probabile implicazione tale processo di ridenominazione disordinata sarebbe un completo congelamento del sistema finanziario, non solo nella zona euro, ma anche a livello mondiale” con inevitabili ripercussioni sull’economia reale per un periodo prolungato. Qualcosa di molto diverso rispetto ad una semplice svalutazione.

Nella sua risposta a Realfonzo e Viscione, il prof. Biasco contempla anche il problema di un eventuale default sul debito pubblico italiano, ma poiché esso è in larghissima parte sotto legge nazionale, costituisce forse un problema minore, sebbene non vada escluso l’effetto avverso dell’incertezza sull’esito di lunghi e complicati contenziosi legali, sia a livello nazionale che internazionale, dato che l’uscita unilaterale dall’euro non è prevista nei Trattati. Anche escludendo questo problema, tuttavia quanto abbiamo già richiamato sembra abbastanza.

Certo, forse si potrebbe trovare un modo per mettere in piedi una dissoluzione controllata, ma dobbiamo sapere che essa potrebbe essere costosa per i paesi debitori, richiedendo di mantenere per quanto possibile i debiti esteri, pubblici e privati, in una moneta comune (l’ECU di antica memoria) come suggeriscono ad esempio i già citati Nordvig e Firoozye, ma anche molti altri autori, seguita da un default controllato di alcuni paesi. Tale soluzione richiederebbe comunque un livello di solidarietà ecoordinamento oggi impensabili, di gran lunga superiori alla “riparazione in corsa” dell’eurozona attraverso soluzioni tecnicamente più semplici e meno costose come quelle avanzate da Amato e Fantacci o da Varoufakis-Holland-Galbraith.

La svalutazione che non funziona

Un altro punto che l’analisi di Realfonzo e Viscione sembra trascurare è collegato agli effetti della svalutazione. In primo luogo, va rilevato che non è possibile stabilire l’ammontare della svalutazione che subirebbe la nuova moneta italiana perché, come abbiamo detto, l’evento “crollo dell’euro” non ha alcun paragone. Realfonzo e Viscione non lo fanno, ma molte analisi ipotizzano per l’Italia una svalutazione tra il 20% e il 30% nei confronti dell’euro residuo o del nuovo marco tedesco. Altri, come UBS, sostengono invece che l’eccezionalità dell’evento potrebbe portare a svalutazioni molto maggiori, potenzialmente dannose, invece che corroboranti per le economie deboli. Certo, si può ipotizzare di mettere dei controlli sui movimenti di capitali, di istituire apposite aste invece di abbandonare la nuova valuta alle decisioni dei normali mercati valutari, ma uscire dal mercato dei capitali significa dover poi chiedere aiuto al Fondo Monetario Internazionale (o agli Stati Uniti o alla Cina), se non altro per sostenere le imprese produttive e finanziarie indebitate in valuta estera, accettandone le condizioni. Inoltre, per quanto detto, la Comunità internazionale si troverebbe a soccorrere più paesi, tra i quali almeno due grandi economie (Italia e Spagna), che nel complesso rappresentano il 6-7% del PIL mondiale. La situazione sarebbe ancora più grave nel caso in cui anche la Francia si aggiungesse ai PIIGS.

Ipotizziamo tuttavia che la svalutazione sia contenuta e lasciamo stare per ora gli effetti finanziari. Se guardiamo al recente passato, molti paesi che hanno svalutato, in particolare dal 2011, non hanno avuto alcun beneficio. Alcuni, come Argentina, Gran Bretagna, Giappone, paesi pure molto diversi tra loro, hanno visto addirittura un peggioramento dei conti con l’estero, che poco sembra avere a che fare con la “curva J” e molto invece con la carenza di domanda estera. In seguito alla crisi, il commercio mondiale è cresciuto a ritmi a dir poco asfittici, dopo 20 anni di crescita a doppia cifra. E questo proprio per colpa dell’austerità europea. Ma l’esplosione dell’eurozona non porterebbe certo ad una reflazione: per quanto detto dovremmo semmai immaginare un nuovo periodo di crisi, ulteriore contrazione della domanda estera e una maggiore austerità, a partire dalla Germania. Serve a poco svalutare se i tuoi vicini sono in crisi e alla ricerca di risorse per puntellare il loro sistema bancario indebitato o colpito da pesanti perdite in conto capitale. E vale a poco quindi il paragone con il 1992, quando ci trovammo invece nella situazione esattamente opposta, con la Germania in deficit di bilancio. Quello di cui ha bisogno l’Europa (e il mondo) non è un aggiustamento basato sui prezzi, ma sulle quantità.

Conclusioni

Come qualsiasi azione, anche l’uscita dall’euro va giudicata in base ad un calcolo di costi e benefici. Purtroppo le analisi di molti economisti “noeuro” tendono a sottovalutare i primi e sovrastimare i secondi. Realfonzo e Viscione sono molto più prudenti, e tuttavia sembrano anche essi muoversi nell’ottica dell’assenza di effetti di contagio finanziario e spill-over sul resto dell’eurozona (e oltre) e trascurano la contrazione della domanda estera che annullerebbe gli effetti positivi, ancorché transitori, della svalutazione.

Yanis Varoufakis ha giustamente sottolineato che l’eurozona è una nave costruita male, ma farla affondare e gettarsi nell’Oceano non è un’alternativa. In mancanza di quella cooperazione che non riusciamo a raggiungere su misure meno impegnative come salvare la piccola Grecia, ciò che ci attende è probabilmente l’acqua gelida e le incognite di un evento senza precedenti, non il tepore della ritrovata sovranità monetaria.

Pubblicato da K il 25 febbraio 2015